工程造价审计与内部控制审计评价在工程管理服务中的实践与策略

工程管理服务是确保工程项目在预算、质量和时间框架内成功实施的关键环节。其中,工程造价审计与内部控制审计评价作为两项核心监督与评估手段,对于提升工程管理效能、防范风险至关重要。本文将探讨如何有效开展这两项审计工作,并阐述其在工程管理服务中的整合应用。

一、工程造价审计的实施要点

工程造价审计旨在审查工程项目的成本构成、计价依据和费用支出的真实性、合法性与合理性。其核心步骤如下:

- 前期准备:明确审计目标与范围,收集项目合同、设计图纸、变更签证、结算资料等文件,组建具备工程和财务知识的审计团队。

- 工程量审核:依据图纸与现场勘查,核实实际完成工程量是否与结算一致,重点关注隐蔽工程和变更部分。

- 单价与费用审计:审查套用的定额标准是否合规,材料价格是否与市场行情匹配,各项取费是否符合政策规定。

- 合同执行审计:检查合同条款的履行情况,包括付款进度、索赔处理及违约责任等。

- 问题分析与报告:识别高估冒算、虚假签证等风险,提出审计建议,形成书面报告督促整改。

通过系统化审计,能有效控制成本超支,提升资金使用效率。

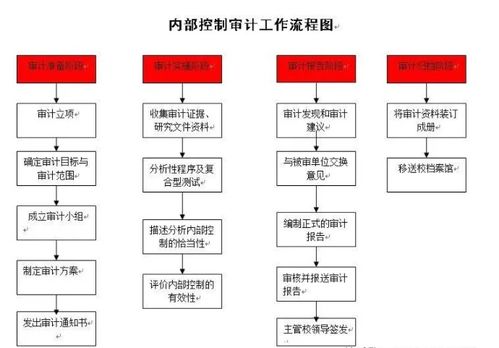

二、内部控制审计评价的开展方法

内部控制审计评价侧重于评估工程管理流程中的内部控制体系是否健全、有效,以预防舞弊和管理漏洞。评价应覆盖以下方面:

- 控制环境评估:考察项目管理层的风险意识、组织结构及权责分配是否清晰。

- 风险评估机制:审查项目是否建立风险识别、分析和应对流程,如对市场波动、政策变化的预案。

- 控制活动检查:验证关键环节如招标采购、合同审批、进度款支付等是否有严格的授权与核对程序。

- 信息与沟通评价:评估工程数据记录是否准确及时,部门间协作沟通是否顺畅。

- 监督与改进:检查内部监督(如日常稽核)和外部反馈机制是否运行有效,并能推动持续优化。

评价方法包括穿行测试、抽样检查、访谈调研等,最终形成评价报告,提出内控优化建议。

三、工程管理服务中的整合应用策略

在工程管理服务中,工程造价审计与内部控制审计评价需协同进行,以实现全面风险管理:

- 贯穿项目全周期:从决策设计到竣工结算,将审计与评价嵌入各阶段。例如,前期通过内控评价规范流程,施工中结合造价审计动态监控成本。

- 数据共享与联动:建立统一信息平台,使造价数据与内控流程数据互联,提高审计效率。如利用BIM技术整合工程量与流程节点信息。

- 以评促建,提升服务价值:审计结果不仅用于纠错,更应反馈至管理流程优化中。例如,针对造价审计发现的常见问题,完善内控制度以防范未来风险。

- 专业化团队建设:培养兼具工程、财务、审计知识的复合型人才,确保审计评价的专业性与权威性。

工程造价审计与内部控制审计评价是工程管理服务的“双翼”。通过科学实施审计、系统评价内控,并促进二者深度融合,不仅能保障项目经济性、合规性,更能推动工程管理服务向精细化、标准化发展,最终实现项目价值最大化。

如若转载,请注明出处:http://www.zqkbqfb.com/product/5.html

更新时间:2026-08-04 14:06:33